Spis treści

Hasła, kody, linie papilarne – w dobie cyfryzacji nasza tożsamość potwierdzana jest na rozmaite sposoby. Celem jest jak najlepsza ochrona danych, na które czyhają cyberprzestępcy. Jak rozwinęły się sposoby zapobiegania cyberwłamaniom?

Najważniejsze wnioski odnośnie bezpieczeństwa w sieci

- Dyrektywa PSD2 reguluje świadczenie elektronicznych usług płatniczych. Dzięki niej banki stosują 2FA – uwierzytelnianie dwuskładnikowe.

- Jedną z najpopularniejszych metod uwierzytelniania są kody wysyłane przez wiadomości SMS.

- Najbezpieczniej używać więcej niż dwóch sposobów potwierdzania tożsamości, niezależnie z jakiej cyfrowej usługi korzystamy

Przykłady cyberataków i oszustw opartych na przechwyceniu danych można mnożyć. Wystarczy wspomnieć choćby niedawną próbę wyłudzenia danych dostępowych do skrzynek mailowych posłów czy coraz częstszy phishing, czyli podszywanie się pod usługodawców i np. żądanie uregulowania rzekomej zaległej płatności. Hakerzy nie próżnują, a nam pozostaje dbać o bezpieczeństwo. Jedno jest pewne, by chronić dostęp do naszych danych, nie wystarczy samo hasło, o które zresztą trzeba również szczególnie zadbać.

Można też wspomóc się narzędziami – generatorem oraz menedżerem haseł. Są one dostępne zewnętrznie z poziomu www lub aplikacji mobilnej. Generator pomoże je stworzyć, a menedżer (np. darmowy KeePass lub Bitwarden) przechowa niczym sejf i pozwoli nimi wygodnie zarządzać.

Ochrona dostępu

Jeśli mówimy o zabezpieczaniu cennych informacji, rozróżniamy trzy kluczowe pojęcia, które często są mylnie stosowane: identyfikacja, uwierzytelnienie i autoryzacja. Identyfikacja to wskazanie tożsamości, czyli np. podanie loginu lub nazwy użytkownika, uwierzytelnienie jest jej potwierdzeniem (np. hasłem lub kodem), z kolei autoryzacja – przyznaniem prawa dostępu do danych.

W codziennym życiu przechodzimy przez ten proces wielokrotnie: korzystając ze smartfona, logując się do różnego rodzaju systemów czy wykonując transakcje płatnicze. Chronimy w ten sposób dostęp do danych i pieniędzy, zabezpieczamy też zmianę hasła czy konfigurację konta. Sposoby dodatkowego uwierzytelniania przeszły niemałą ewolucję – dzisiaj trudno sobie wyobrazić, że wykonując przelewy posługiwaliśmy się np. kartami kodów ze zdrapkami (które łatwo mogły dostać się w niepowołane ręce). Pierwszym krokiem w kierunku aktualnego stanu rzeczy, były tokeny GSM, czyli aplikacje na telefon generujące kody. Niebawem pojawiły się kody wysyłane SMS-em.

Bezpieczny SMS

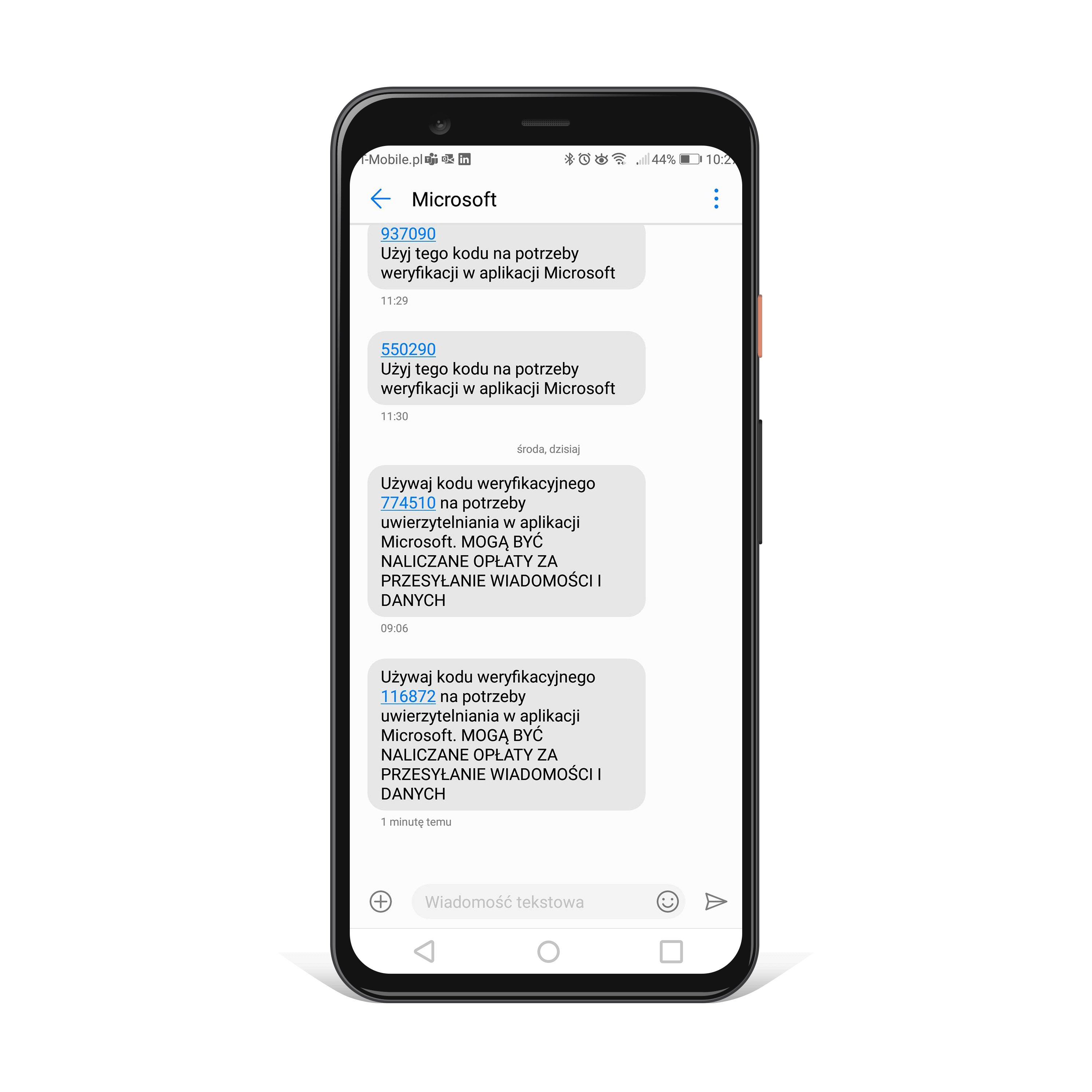

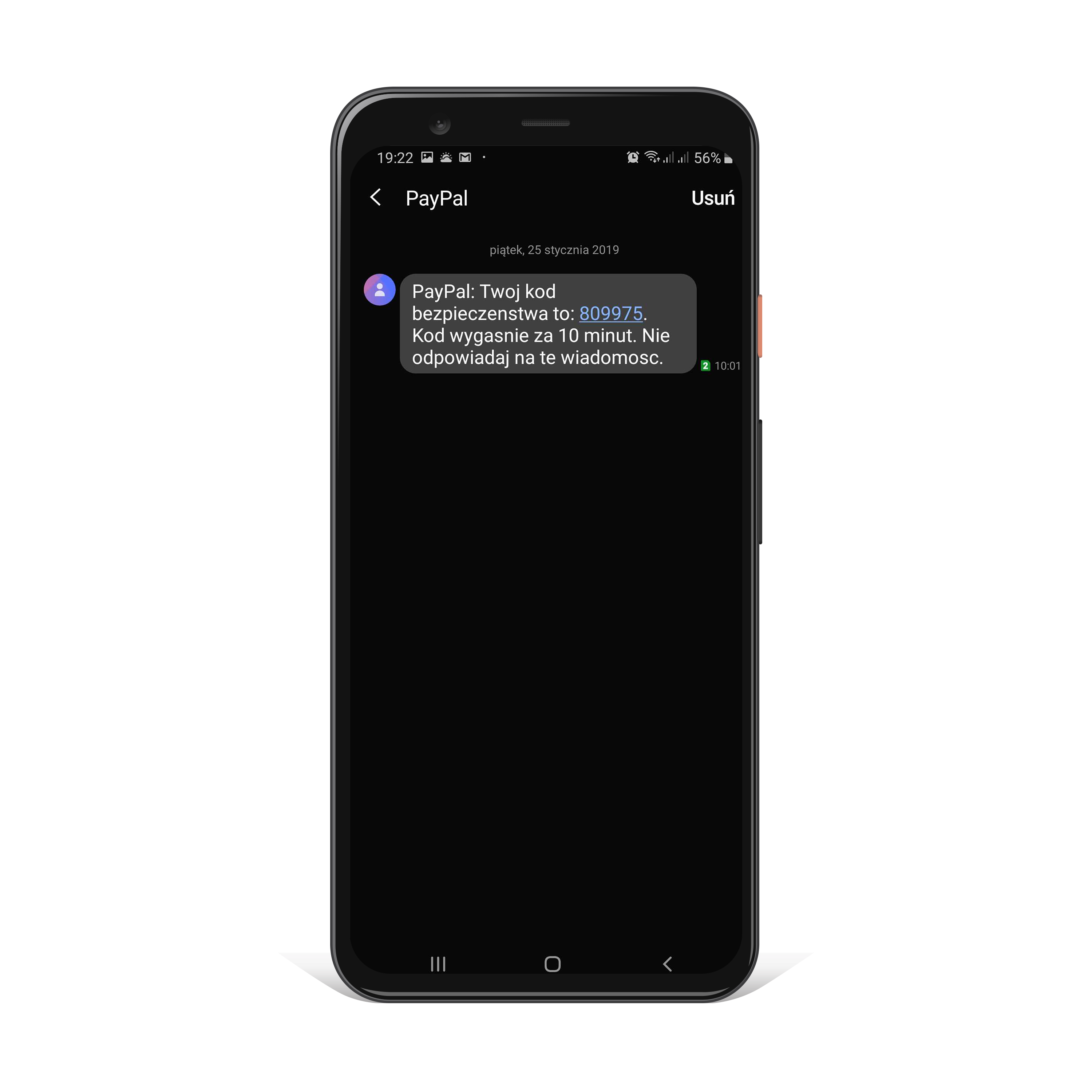

Uwierzytelnianie za pomocą kodów wysyłanych przez SMS zyskało ogromną popularność i dzisiaj jest stałym elementem np. korzystania z bankowości elektronicznej. SMS-y cenione są przede wszystkim za prostotę i powszechną dostępność. Jeśli dbamy o bezpieczeństwo naszego telefonu, do przechwycenia danych dochodzi bardzo rzadko. Oczywiście zawsze należy dokładnie czytać treść wiadomości, zanim zatwierdzimy transakcję płatniczą czy klikniemy w link.

Maja Wiśniewska – Head of Marketing w SMSAPI

Aby uwierzytelnienie było skuteczne należy także odpowiednio zabezpieczyć urządzenie, z którego korzystamy. Oznacza to, że jeżeli na nasz telefon otrzymujemy kody uwierzytelniające, dostęp do niego powinien być chroniony np. odciskiem palca lub PIN-em. Poza tym treść SMS-a nie powinna pokazywać się na wygaszaczu, zatem konieczne jest wyłączenie wyświetlania wiadomości na ekranie blokady. Wszystko po to, aby zapobiec zdobyciu danych przez cyberprzestępcę, jeżeli odgadnie hasło i login.

Potencjalne zagrożenie stanowi też przechwycenie karty SIM, która identyfikuje i zabezpiecza połączenie telefonu z siecią.

Mówi ona operatorowi telefonii komórkowej “Cześć, tu jestem! Przekazuj połączenia i SMS-y skierowane do określonego numeru na ten telefon!” i jednocześnie zapewnia, że nawet jeśli ktoś podsłuchując sieć komórkową przechwyci wiadomość albo połączenie skierowane do pewnego numeru, nie będzie w stanie ich odszyfrować.

Jest fundamentalnym komponentem relacji operator-abonent, który słusznie wymaga szczególnej ochrony. Bardzo rzadko zdarza się, że ktoś próbuje podszyć się pod kogoś, kim nie jest i otrzymać duplikat starej albo kompletnie nową kartę SIM zarejestrowaną na kogoś innego. Skala przygotowań do takiego procederu i wysiłek, włożony w poznanie konkretnej ofiary jest znaczny, ryzyko wykrycia też jest duże, celami oszustwa w przeważającej części są osoby o dużej decyzyjności. Tego typu działania są więc bardzo sporadyczne.

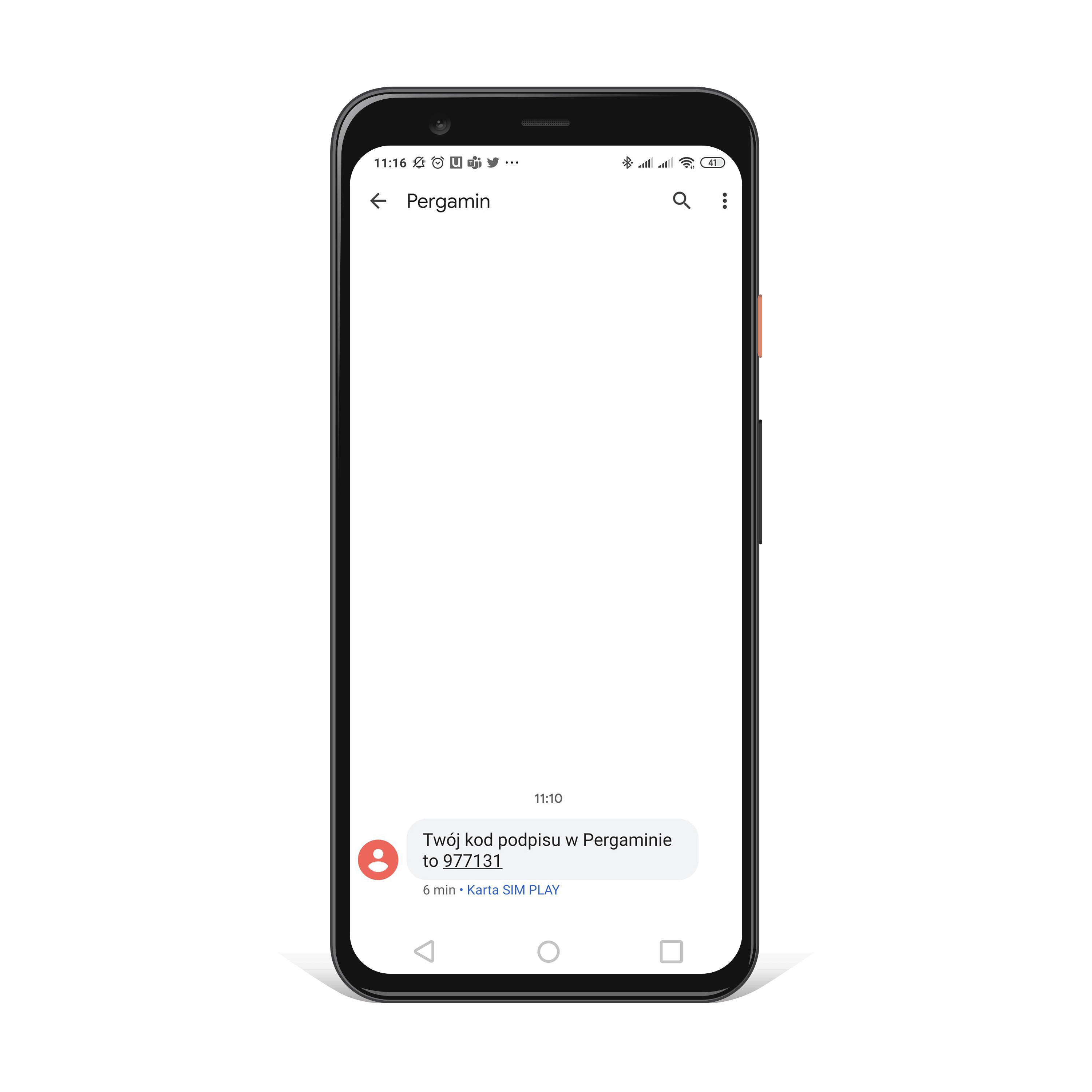

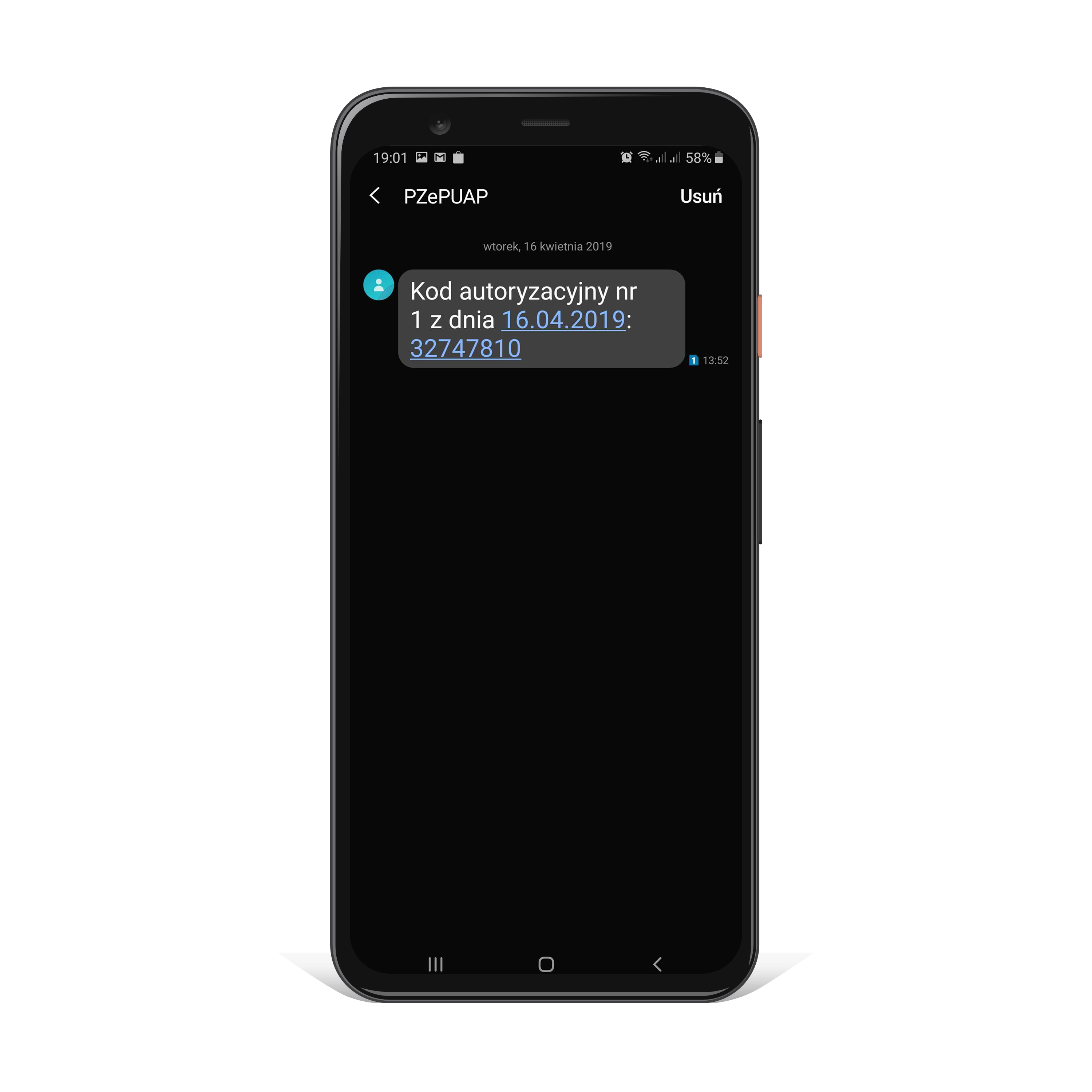

Oprócz transakcji płatniczych, kody SMS mają szerokie zastosowanie w wielu innych obszarach, gdzie potrzebne jest potwierdzenie tożsamości. Wykorzystywane są do weryfikacji dostępu do kont (np. Google) i aplikacji (np. Booking, Tinder), zmian haseł, aktywowania usług czy w elektronicznym podpisywaniu dokumentów.

Alternatywnym sposobem uwierzytelniania są rozwijane coraz częściej w bankowości elektronicznej specjalne, przeznaczone do tego aplikacje mobilne, do których dostęp zabezpieczony jest PIN-em lub odciskiem palca.

Więcej niż jeden składnik

Uwierzytelnianie nabrało nowego znaczenia wraz z wejściem życie we wrześniu 2019 r. unijnej dyrektywy PSD2 regulującej świadczenie cyfrowych usług płatniczych. Istotnym jej elementem jest rozporządzenie dotyczące tzw. silnego uwierzytelnienia. Zobowiązuje ono banki do częstszego wykorzystywania uwierzytelniania dwuskładnikowego 2FA (2 Factor Authentifcation), zatem składającego się z dwóch części.

Według przepisów elementy te dzielą się na trzy kategorie: wiedza (co wiem? czyli np. hasło), posiadanie (co mam? np. kod SMS) oraz cecha klienta (kim jestem? np. odcisk palca). Żeby wykonać transakcję elektroniczną, klient musi użyć dwóch z nich, by zweryfikować swoją tożsamość. Co ważne, naruszenie jednego z tych sposobów, nie osłabia wiarygodności pozostałych.

Choć nie ma takich przepisów, zdecydowanie warto tę zasadę stosować także przy korzystaniu z innych elektronicznych usług, jak choćby poczty e-mail. Dzięki temu znacznie ograniczymy ryzyko cyberwłamania. W przypadku logowania się do konta, podobnie jak w bankowości, jedną z najpopularniejszych metod są SMS-y z kodami.

Maja Wiśniewska – Head of Marketing w SMSAPI

Kolejną opcją są aplikacje, np. Google Authenticator i Microsoft Authenticator generujące kody. Jeszcze inny sposób, który zapobiega ryzyku np. przejęcia numeru telefonu to użycie specjalnego klucza U2F – fizycznego urządzenia wpinanego w port USB komputera (niektóre modele pozwalają łączyć się ze smartfonem). W taki właśnie sprzęt postanowiono wyposażyć parlamentarzystów po niedawnej aferze z atakiem na ich konta.

Ciekawym obszarem jest biometria. Obecnie powszechnie wykorzystywany jest odcisk palca. Apple w swoich telefonach rozwija Face ID, czyli mapowanie twarzy, a Samsung – skanowanie tęczówki oka. Oprócz cech fizycznych, unikalną właściwością jest też nasze zachowanie. Wykorzystuje to biometria behawioralna. Szybkość pisania, sposób przewijania stron czy trzymania telefonu – są analizowane przez czujniki ruchu i sztuczną inteligencję. Zatem system monitorujący aktywność w smartfonie może szybko rozpoznać jakiekolwiek zachowania odbiegające od “naszego” wzorca i zablokować dostęp.

Wyścig z hakerami trwa, sposobów uwierzytelniania jest coraz więcej. Eksperci przedstawiają rozmaite analizy poziomu ich bezpieczeństwa, ale jedno jest pewne – żeby jak najlepiej spełniały swoje zadanie trzeba używać kilku równocześnie. Zatem następnym etapem po uwierzytelnianiu dwuskładnikowym jest MFA (Multi-Factor Authentication) czyli uwierzytelnianie wieloskładnikowe, które zakłada stosowanie więcej niż dwóch metod.

Oprócz wspomnianych wcześniej trzech kryteriów, pojawia się też czwarte dotyczące lokalizacji użytkownika (tu pomocny jest GPS). Dzięki temu cyberwłamywacz ma do pokonania więcej przeszkód, co znacznie utrudnia mu zadanie. Według Microsoftu stosowanie MFA może zapobiec niemal 100 proc. potencjalnych prób zdobycia hasła.

")